Płatność za pomocą kart kredytowych można dokonać za pomocą kanału płatności PayPal. »

Przypominamy wszystkim, którzy dokonują płatności poza systemem, bezpośrednio na konto firmowe (numer w zakładce "Kontakt"), iż należy w tytule przelewu podać nazwę pakietu oraz adres e-mail z rejestracji w serwisie. Proszę również o sygnał o wpłacie mailem na lem(at)astroelliott.pl. »

Na Facebooku działa fan-page serwisu AstroElliottSurfing. Zapraszam do polubienia:) »

System tygodniowy Żółw

/powrót do ogólnego opisu systemów/

System tygodniowy „Żółw”

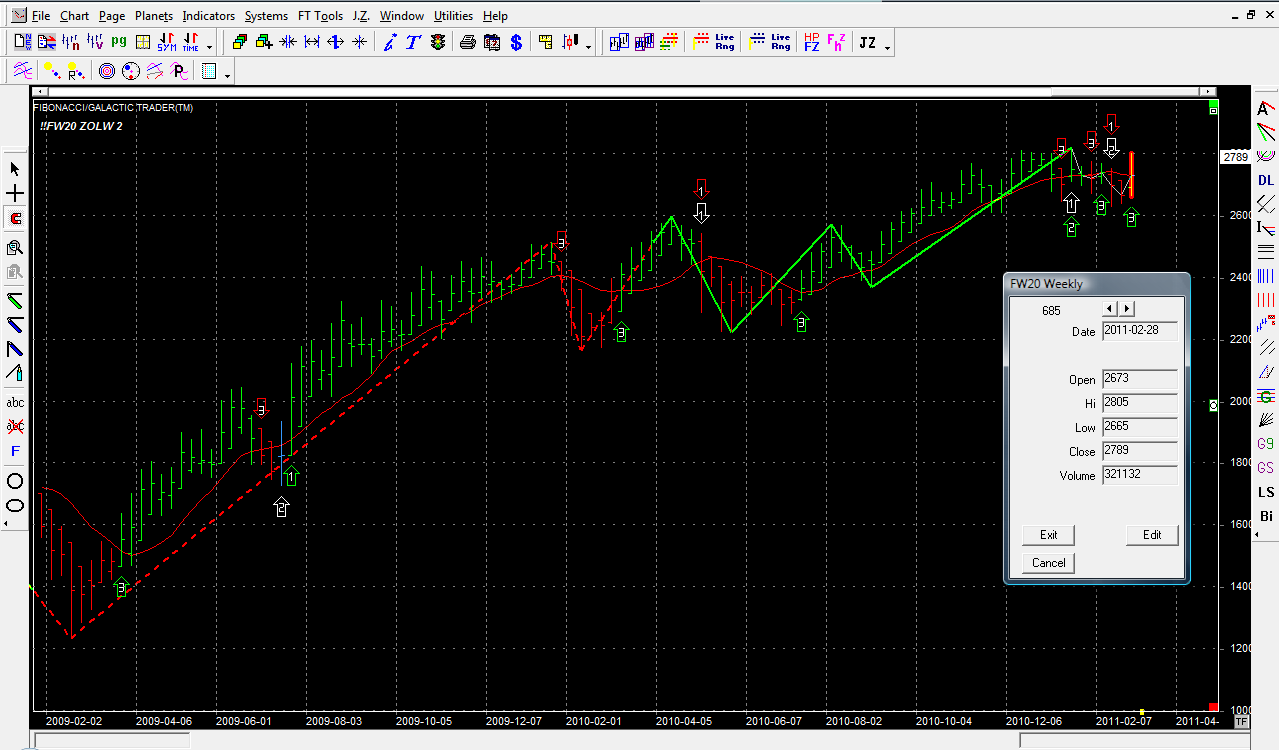

System Żółw, jak sama nazwa wskazuje, jest to system bardzo "wolny", oparty na słupkach tygodniowych.

System jest niesymetryczny, tzn zajmuje 2 pozycje zgodne z trendem, jedną przeciw trendowi. Sygnał podawany jest na koniec świecy tygodniowej, czyli o ile nie ma luki można próbować zajmować pozycje w poniedziałek na open.

System zawiera średnio 7 transakcji rocznie (dane od 1998 roku) i charakteryzuje się dość znacznym maksymalnym DD. Wynika to z tygodniowego interwału, na którym gra.

Trzeba to brać pod uwagę przy szacowaniu wielkości pozycji, którą zamierza się grać w stosunku do posiadanego kapitału. Wg mnie przy tym systemie musi to być minimum 10k PLN na kontrakt.

Sygnały systemu publikowane są w sieci już od marca 2009 na portalu ifutures.pl

Lista transakcji od momentu rozpoczęcia publikacji danych wygląda następująco:

24.07.09 pozycja długa 2 szt po 2090 pkt;

29.01.10 szort 3 szt po 2392: zysk 2 x 302 pkt;

12.03.10 long 3 szt po 2417: strata 1 x 25 pkt;

07.05.10 szort 2 szt po 2316: strata 1 x 101 pkt;

16.07.10 long 3 szt po 2388: strata 1 x 72 pkt;

14.01.11 szort 3 szt po 2732: zysk 2 x 344 pkt (2 szt to cover + 1 pozycja krótka);

21.01.11 long 3 szt po 2748: strata 1 x 16 pkt (1szt to cover + 2 pozycje długie);

04.02.11 szort 3 szt po 2742: strata 2 x 6 pkt (2 szt to cover + 1 krótka);

11.02.11 long 3 szt po 2734: zysk 1 x 8 pkt (1 szt to cover + 2 długie);

18.02.11 szort 3 szt po 2668: strata 2 x 66 pkt (2 szt to cover + 1 krótka);

04.03.11 long 3 szt po 2789: strata 1 x 121 pkt (1 szt to cover + 2 długie)

(transakcje do marca 2011 - dalszy ciąg historii podany jest wraz z tygodniowymi sygnałami dostępnymi pod linkiem poniżej)

Sygnały systemu podawane są w menu "Sygnały tygodniowe" i rezentowane są w formie zrzutu z ekranu systemu z danymi transakcyjnymi i opisem jak wyżej:

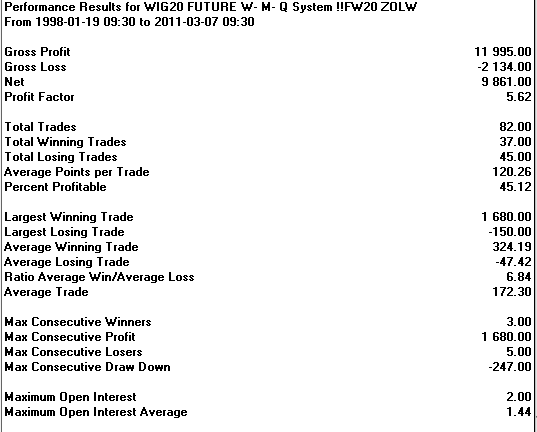

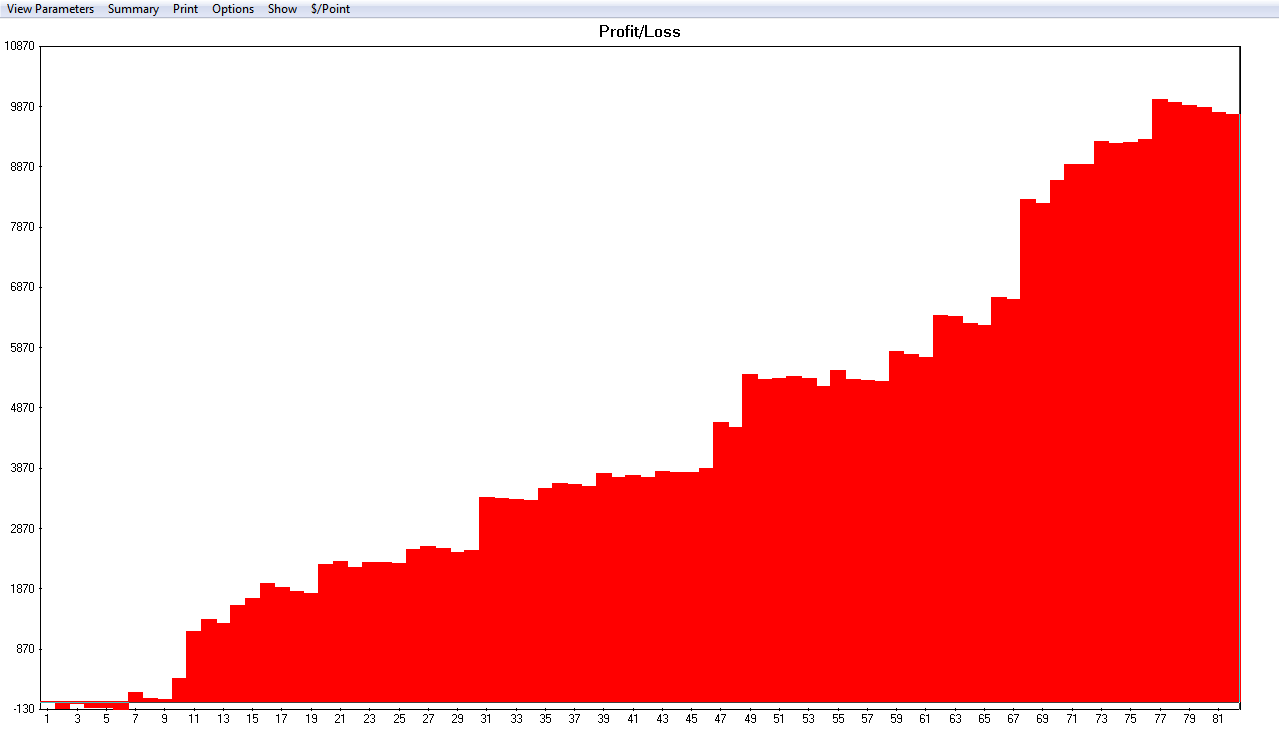

Szczegółowe statystyki systemu oraz wykres P&L od stycznia 1998 roku:

LeM